Ogni sette anni, l'Unione europea negozia le regole del proprio bilancio pluriennale. ll prossimo Quadro Finanziario Pluriennale - ancora in corso di negoziazione - potrebbe rivisitare la disponibilità dei fondi e le regole con cui imprese, amministrazioni e soggetti attuatori avranno accesso ai fondi per sette anni. Il perimetro è ancora aperto: vediamo a che punto siamo e gli spazi di manovra ancora possibili.

QFP 2028-2034: il negoziato entra nel vivo

Il 16 luglio 2025, la Commissione europea ha presentato la proposta per il QFP (Quadro Finanziario Pluriennale) 2028-2034: 1.763 miliardi di euro in prezzi 2025 (circa 1.984,8 miliardi in prezzi correnti).

Il Consiglio europeo del 18 e 19 giugno 2026 non ha prodotto un accordo definitivo, ma ha fissato la tabella di marcia: la presidenza irlandese, che assume l'incarico il 1 luglio, è incaricata di far avanzare il Negotiating Box sulla nuova programmazione entro il vertice di ottobre, in vista di un accordo finale entro fine anno.(1)

Se l'accordo slittasse oltre il 2026, la legislazione settoriale non potrebbe essere adottata nel 2027, con conseguente ritardo nel permettere ai beneficiari di accedere ai fondi a gennaio 2028(2). I nodi restano aperti su tre fronti: la dimensione complessiva del bilancio, l'architettura dei fondi strutturali e le nuove fonti di entrata. E sullo sfondo, c'è una riforma che potrebbe cambiare in profondità il modo in cui le risorse europee vengono programmate e spese.

Una proposta che ridisegna tutto, non solo i numeri

La Commissione propone di passare da 52 programmi a 16, e da 7 rubriche di spesa a 4(3), con le relative conseguenze, tra cui una maggiore concentrazione di poteri e uno shift verso la governance a livello nazionale, con gli stati che diventano il principale interlocutore di Bruxelles nella gestione dei fondi.

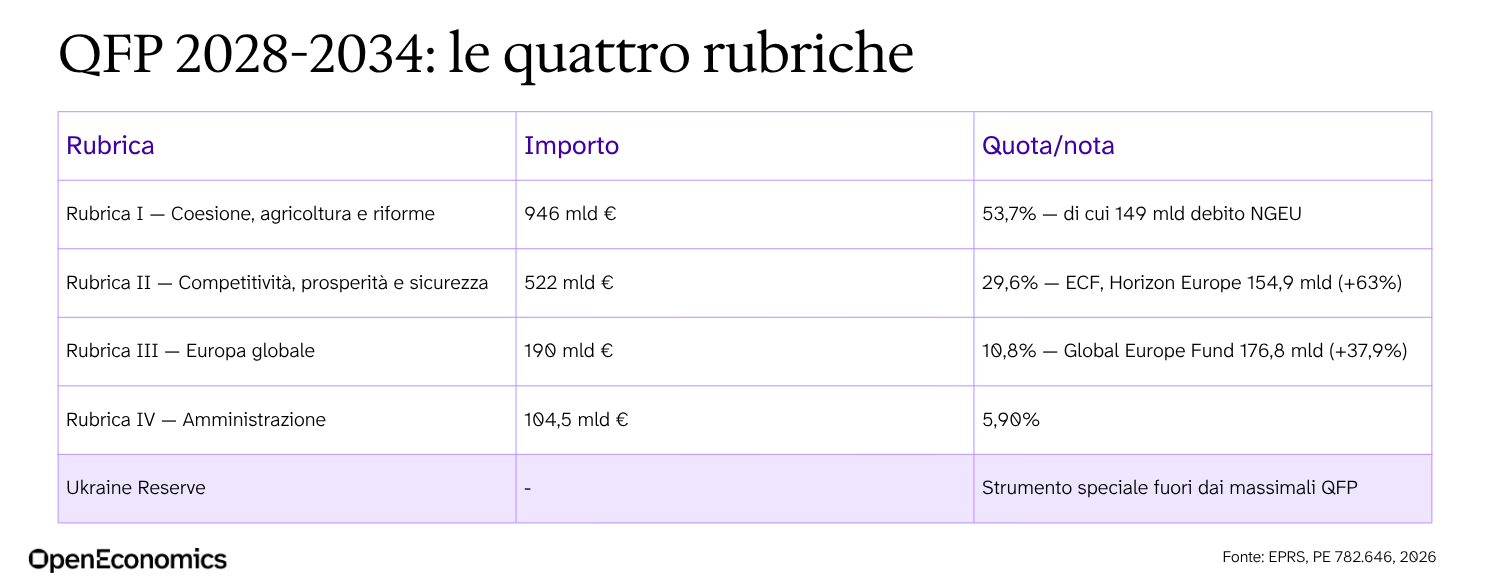

Le quattro rubriche del nuovo bilancio

I dati che seguono sono espressi in prezzi 2025, coerentemente con la proposta della Commissione.

Rubrica I - Coesione, agricoltura e riforme: concentra 946 miliardi di euro (53,7% del totale(4)), di cui 149 miliardi destinati al rimborso del debito NextGenerationEU, rappresenta la voce più rilevante del bilancio UE. Il fulcro sono i Piani nazionali e regionali di partenariato, con 771,3 miliardi, che integrano fondi per PAC e politica di coesione. Pur prevedendo risorse dedicate al sostegno agli agricoltori e alle regioni meno sviluppate, il peso complessivo di agricoltura e coesione scende rispetto all’attuale QFP. La rubrica include anche 149,3 miliardi per il rimborso del debito legato a NGEU.(5)

Rubrica II - Competitività, prosperità e sicurezza: con una dotazione di 522 miliardi di euro (29,6%), include il nuovo Fondo europeo per la competitività (ECF), che accorpa 14 programmi(6). Horizon Europe sale a 154,9 miliardi, con un aumento del 63% rispetto al ciclo attuale.(7)

Rubrica III - Europa globale: con una dotazione di 190 miliardi di euro, pari al 10,8% del QFP proposto, questa voce sostiene l’azione esterna dell’UE. Il principale strumento è il Global Europe Fund, che accorpa sette programmi esistenti in un’unica struttura da 176,8 miliardi di euro, articolata per aree geografiche e priorità tematiche globali. La dotazione cresce del 37,9% rispetto agli attuali programmi.

Rubrica IV - Amministrazione: con una dotazione di 104,5 miliardi di euro, pari al 5,9% del Quadro Finanziario Pluriennale proposto, questa voce copre le spese amministrative dell’UE, incluse retribuzioni, pensioni, immobili, scuole europee e altri costi operativi.(8)

A queste si aggiunge la Ukraine Reserve, strumento speciale esterno ai massimali del QFP, destinato a sostenere l’Ucraina tramite contributi a fondo perduto o garanzie di bilancio, attivati nell’ambito della procedura annuale di bilancio.

Il nodo che blocca tutto: i Piani di partenariato

Il punto più controverso del negoziato non è tanto la dimensione complessiva del bilancio, quanto la nuova architettura della Rubrica I. Al centro della proposta vi sono i Piani nazionali e regionali di partenariato, destinati a ridefinire il modo in cui saranno programmati e gestiti fondi di coesione, sviluppo rurale, pesca e politiche sociali.

La Commissione propone un unico Piano per ciascuno Stato membro, approvato a livello europeo, che sostituisca l’attuale frammentazione dei programmi con una strategia nazionale integrata. L’obiettivo dichiarato è semplificare: passare da circa 540 documenti di programmazione a 27 Piani, basati su un set comune di regole e su una maggiore coerenza tra investimenti e riforme.(9)

Proprio questa impostazione, però, solleva le principali perplessità. Il modello richiama da vicino l’esperienza del PNRR, con una governance più accentrata e un sistema potenzialmente più oneroso in termini di milestone, monitoraggio e rendicontazione.

Regioni ed enti locali temono di vedere ridotto il proprio ruolo nella definizione delle priorità, mentre il Comitato europeo delle regioni e il Parlamento europeo hanno già espresso forti riserve sull’approccio “un Piano per Stato membro”.(10)

La conseguenza operativa è rilevante: se una priorità settoriale non entrasse nel Piano nazionale, potrebbe non esistere più un Programma Operativo alternativo su cui far leva. Per imprese, soggetti attuatori e beneficiari diventa quindi decisivo intervenire nella fase di costruzione del Piano, prima della sua approvazione.

Il perimetro di questa riforma è ancora aperto. Dall’esito di questo confronto dipenderà una parte significativa delle regole, degli strumenti e degli spazi di azione che Autorità di Gestione, territori e beneficiari avranno a disposizione dal 2028 in poi.

Le nuove risorse proprie: il vero banco di prova

Oltre alla dimensione complessiva del QFP, il negoziato ruota attorno a una domanda centrale: chi paga? La Commissione propone cinque risorse proprie, di cui tre nuove – rifiuti elettronici/e-waste, accisa sul tabacco/TEDOR, contributo CORE per le imprese con fatturato superiore a 100 milioni di euro - e due già avanzate in passato, legate a ETS e CBAM. Nel complesso, il gettito stimato è pari a circa 58,5 miliardi di euro l’anno, a prezzi 2025.(11)

L’obiettivo è duplice: alleggerire il peso sui contributi nazionali e garantire il rimborso del debito NextGenerationEU senza comprimere le risorse destinate ai programmi operativi. Su questo punto, però, resta forte la resistenza di Germania, Austria, Finlandia, Svezia e Paesi Bassi - che chiedono il mantenimento dei rebates e giudicano eccessiva la dimensione complessiva del bilancio.(12)

La posizione dell'Italia nel negoziato

L’Italia combina due profili rilevanti nel negoziato sul QFP: da un lato è tra i principali contributori netti al bilancio europeo; dall’altro è uno dei maggiori beneficiari dei fondi strutturali.

Rispetto alle nuove risorse proprie, la posizione del governo italiano non appare orientata a un’opposizione di principio, ma alla valutazione degli effetti distributivi e fiscali delle singole proposte. Il criterio indicato è che eventuali nuove entrate per il bilancio UE non comportino maggiori oneri per imprese, cittadini o finanze pubbliche nazionali.

In questo quadro, risultano più esplorabili ipotesi quali una tassazione sui profitti da criptovalute o una Digital tax europea.(13)

Quali sono gli avanzamenti negoziali comunicati dal governo? Nelle comunicazioni al Parlamento dell’11 giugno 2026, in vista del Consiglio europeo del 18 e 19 giugno, il Governo italiano ha richiamato alcuni elementi emersi nel confronto sul prossimo Quadro finanziario pluriennale. Tra questi figurano la possibilità di rafforzare le dotazioni destinate alla Politica Agricola Comune, una maggiore attenzione al ruolo delle regioni nell’architettura dei fondi strutturali, tutele specifiche per le PMI nell’ambito del Fondo europeo per la competitività e il riferimento al principio di neutralità tecnologica nei percorsi di decarbonizzazione industriale.(14)

Questi elementi sono presentati dal Governo come progressi del negoziato e come esito dell’interlocuzione italiana in sede europea. Non si tratta, allo stato, di un assetto definitivamente consolidato in atti normativi, ma di indicazioni politiche rilevanti nella fase di definizione del nuovo quadro finanziario. Per questo, il presidio della discussione resta centrale: le priorità che troveranno spazio nella fase negoziale avranno maggiori probabilità di tradursi negli strumenti e nelle regole applicabili dal 2028.

Implicazioni operative relative al ciclo di programmazione 2028-2034

Per amministrazioni, soggetti attuatori, imprese e operatori della finanza agevolata, il negoziato sul prossimo QFP segnala una possibile discontinuità rispetto all’attuale ciclo di programmazione. Le modifiche in discussione potrebbero incidere non solo sulle dotazioni finanziarie, ma anche sulla struttura dei programmi, sui meccanismi di governance e sulle modalità di accesso alle risorse.

L’introduzione dei Piani di partenariato nazionali e regionali potrebbe modificare il grado di prevedibilità degli strumenti attuativi, soprattutto nella fase iniziale del ciclo 2028-2034. L’esperienza della programmazione 2021-2027 evidenzia come i tempi di approvazione e avvio dei programmi possano incidere sulla continuità delle misure e sulla capacità dei beneficiari di pianificare investimenti e progettualità.

Un ulteriore profilo riguarda l’evoluzione dei criteri ambientali applicabili agli investimenti finanziati con risorse europee. Nel ciclo 2021-2027 e, in modo particolarmente rilevante, nell’ambito del PNRR, il principio “Do no significant harm” ha assunto un ruolo centrale nella verifica di compatibilità degli interventi con gli obiettivi ambientali dell’Unione. In questa prospettiva, l’eventuale rafforzamento dei requisiti ambientali nel prossimo ciclo potrebbe incidere sull’ammissibilità di alcune categorie di investimento, modificando il perimetro degli interventi finanziabili rispetto all’attuale programmazione.

In questo contesto, la fase negoziale assume rilievo anche per gli operatori. Seguire l’evoluzione del confronto istituzionale e contribuire, ove possibile, attraverso canali associativi, rappresentanze territoriali o sedi tecniche, può consentire di anticipare i cambiamenti e di orientare per tempo le strategie di posizionamento, programmazione e accesso alle risorse.

Rendicontazione e monitoraggio: un paradigma ancora da definire

Un ulteriore aspetto da seguire riguarda l’evoluzione dei meccanismi di rendicontazione e monitoraggio. La proposta della Commissione richiama obiettivi di semplificazione amministrativa, anche attraverso la riduzione del numero di documenti di programmazione e l’introduzione di un quadro più integrato di regole. Tuttavia, non è ancora possibile valutare con precisione quali saranno gli effetti concreti per Autorità di Gestione, soggetti attuatori e beneficiari.

Il possibile avvicinamento a modelli maggiormente orientati a obiettivi, indicatori e risultati, anche alla luce dell’esperienza maturata con il PNRR, potrebbe modificare il tipo di informazioni richieste in fase di attuazione. In questa prospettiva, il tema non riguarda solo la quantità degli adempimenti, ma anche la loro natura: accanto alla documentazione di spesa (o in sostituzione della stessa), potrebbe assumere maggiore rilievo la capacità di dimostrare l’avanzamento degli interventi rispetto a target e risultati attesi.

Restano quindi aperti diversi elementi:

• il livello di dettaglio degli obblighi informativi;

• il rapporto tra rendicontazione finanziaria e rendicontazione per risultati;

• il ruolo dei controlli e la distribuzione degli oneri tra amministrazioni e beneficiari finali.

L’esperienza del PNRR mostra che sistemi basati su milestone, target e indicatori possono produrre esigenze organizzative diverse rispetto ai modelli tradizionali di rendicontazione, soprattutto nella fase di monitoraggio e coordinamento tra livelli istituzionali, ma anche snellire gli oneri amministrativi in fase di rendicontazione. Saranno i regolamenti attuativi e le successive scelte nazionali a chiarire se il nuovo impianto produrrà una reale semplificazione o, al contrario, nuove complessità operative.

QFP 2028-2034: qual è la postura migliore da parte degli operatori?

Il prossimo QFP non riscrive solo i numeri: ridisegna le regole con cui imprese, amministrazioni e soggetti attuatori accederanno alle risorse europee per sette anni. Il perimetro è ancora aperto e un approccio proattivo può fare la differenza.

Ad esempio, la capacità di lavorare su obiettivi, indicatori, cronoprogrammi e sistemi di monitoraggio sta per diventare un elemento sempre più importante nella progettazione e gestione degli interventi del prossimo ciclo.

Chi arriva alla programmazione 2028-2034 avendo già letto la direzione - quali priorità entrano nei Piani, come cambia la rendicontazione, quali investimenti restano ammissibili - parte con un vantaggio concreto. Chi aspetta i regolamenti attuativi per capire, rincorre.

Vuoi capire come il tuo settore e i tuoi progetti si collocano nel nuovo Quadro Finanziario Pluriennale? Parliamone: possiamo aiutarti a leggere il negoziato e a preparare per tempo la strategia di accesso ai fondi.

Note

(1) Consiglio europeo, Conclusioni, EUCO 8/26, 18-19 giugno 2026, §§35-36.

(2) Consiglio europeo, Conclusioni, EUCO 8/26, cit., §36.

(3) EPRS, PE 782.646, cit.; Commissione europea, pp. 4

(4) PRS, PE 782.646, cit. Il dato di 946 miliardi include i 149 miliardi per il rimborso del debito NextGenerationEU; la componente operativa della Rubrica I ammonta a circa 797 miliardi.

(5) Commissione europea, Q&A, cit. I Piani nazionali di partenariato (NRPP) sono approvati dalla Commissione europea, non dal Consiglio dei ministri UE.

(6) Consiglio dell'Unione europea, comunicato stampa n. 494/26, European Competitiveness Fund — partial general approach, 16 giugno 2026.

(7) EPRS, PE 782.646, cit. I 154,9 miliardi corrispondono a un aumento del 63% rispetto alla dotazione di Orizzonte Europa nel QFP 2021-2027.

(8) EPRS, PE 782.646, cit.

(9) Commissione europea, Q&A, cit.

(10) EPRS, PE 782.646, cit. Il Comitato europeo delle regioni ha espresso riserve formali sul modello centralizzato; il Parlamento europeo si oppone esplicitamente alla configurazione 'un piano per Stato membro'.

(11) Commissione europea, Q&A, cit. Le cinque risorse proprie proposte sono: sistema ETS, meccanismo CBAM, risorsa sui rifiuti elettronici (e-waste), accisa sul tabacco (TEDOR), risorsa aziendale CORE — soglia: fatturato annuo netto superiore a 100 milioni di euro. Gettito stimato: circa 58 miliardi di euro all'anno a prezzi 2025 — la Q&A CE del 16 luglio 2025 indica esplicitamente "approximately EUR 58.5 billion per year (in 2025 prices)"; il testo usa "circa 58 miliardi" come arrotondamento. Per raffronto, il Parere della Corte dei Conti europea (OP-2026-MFF-2028-2034) indica circa 66 miliardi a prezzi correnti.

(12) EPRS, PE 782.646, cit. La composizione del gruppo frugale varia a seconda del contesto negoziale. Il Dossier Camera del 2 marzo 2026 (pp. 32-35) indica come principali paesi frugali nelle trattative QFP 2028-2034: Germania, Austria, Svezia, Finlandia e Paesi Bassi. La Danimarca ha beneficiato di un meccanismo di correzione (rebate) fino al 2027, ma non è citata tra i paesi frugali nel negoziato in corso dalla stessa fonte.

(13) Comunicazione Meloni

(14) Comunicazione Meloni

.png)

.png)